Учет производства в 1С 8

Один из ключевых факторов, позволяющих повысить конкурентные преимущества производственного процесса – своевременно и верно проводимое определение себестоимости производимой продукции. Обычно производственный учет связывают с достаточно серьезным программным обеспечением, и считают, что для его выполнения требуется покупка ERP. Но это далеко не обязательное условие. Блоки производственного учета есть в программных решениях, созданных на базе широко распространенного «1С:Предприятие». С их помощью можно рассчитывать рентабельность производства, используя оперативно получаемую информацию о себестоимости произведенного товара. Получаемые данные позволяют принимать взвешенные управленческие решения, планировать производственный процесс, рассчитывать варианты привлечения инвестиционных средств и т.д.

Этапы производства в 1С 8

Производственный процесс создания любого товара разделяется на несколько условных циклов:

- приобретение материалов;

- их передача в производство;

- выпуск готовой продукции;

- расчет себестоимости изготовленного товара.

Подробно рассмотрим, каким образом в 1С учитывается производство как процесс и как отражаются его этапы. В качестве инструмента будем использовать наиболее популярную и распространенную программу. позволяющую автоматизировать учет производства — «1С:Бухгалтерия предприятия 3.0». Примером будет выступать производство кожгалантерейной продукции.

Создание номенклатуры товаров в 1С

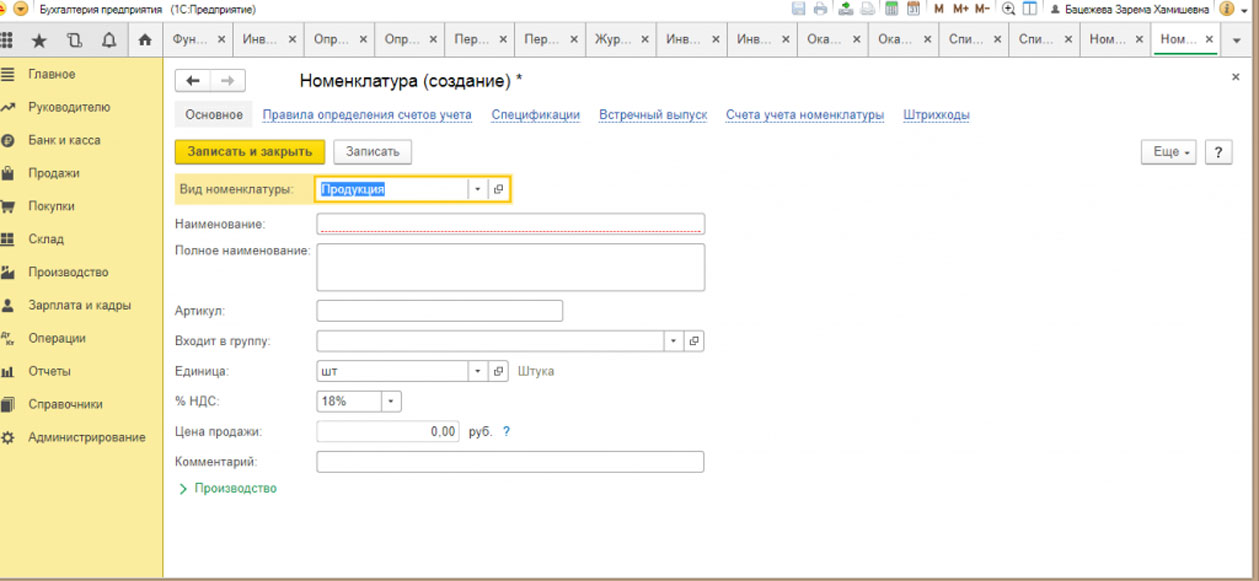

Для того чтобы начать учет производства, необходимо определить номенклатуру выпускаемой продукции. Для выполнения этих действий в в системе 1С потребуется перейти в меню «Справочники», затем в раздел «Товары и услуги», где надо нажать на указатель «Номенклатура». Нажатие кнопки «Создать» вызовет всплывающее окно с надписью «Номенклатура (создание)». Здесь заполняются поля,в которые вносятся данные о наименовании продукции (краткое и полное название), единицы измерения и артикул. При дальнейших расчетах эти записи значительно упростят процедуру учета продукции. В используемом примере товаром будет выступать изготовленная из натуральной кожи черного цвета сумка.

После того, как в систему номенклатуры будут внесены хотя бы по единственному виду используемых материалов, система автоматически включает вкладку «Спецификация».

Спецификацией в общепринятом понимании называется документ, согласно которому устанавливаются требования к производству. Спецификация производимого товара — это утвержденный технологией перечень необходимых для пошива единицы изделия материалов и фурнитуры. Для рассматриваемого примера с сумкой в спецификацию входят следующие материалы:

- 40 см натуральной черной кожи;

- 20 м черных ниток;

- 1 шт. 30-сантиметровой молнии;

- 1 шт. 15-сантиметровой молнии.

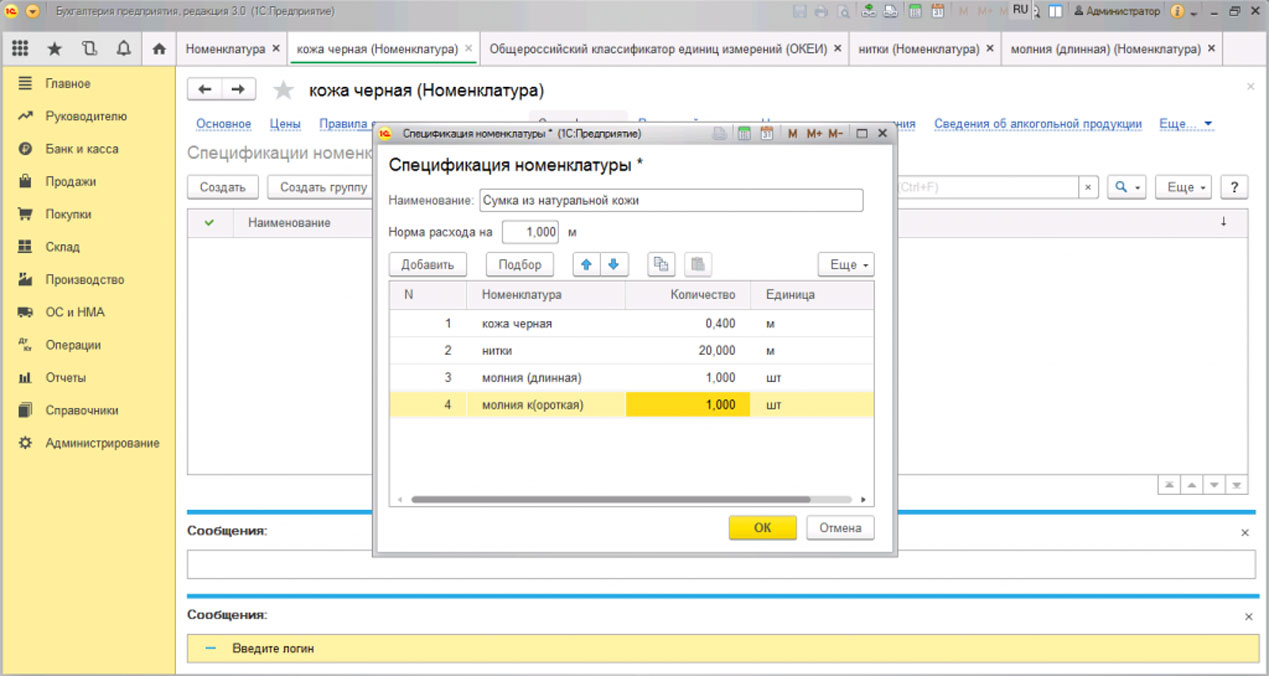

Закупка и оприходование материалов в 1С

Для начала проведения учета производства в 1С потребуется определить смету расходов. Отдел закупок заключает договора на приобретение материалов для производства. В 1С можно зарегистрировать все заключенные договора, внести данные по счет-фактурам и счетам, привязанные конкретным договорам с поставщиками. Это выполняется в разделе «Покупки», где выбирается вкладка «Счет-фактуры полученные» либо «Счет от поставщика».

После того, как счет оплачивается, в 1С материалы принимаются на склад и не требуют повторно вводить в систему данные с перечнем закупленных материалов. Происходит автоматическая проводка счета 10 «Материалы» по дебету со счета 60 «Поставщики и подрядчики» кредита.

Поможем подобрать и внедрить программу 1С для учета производства

Закажите расчет проекта от профессионалов

- Составим карту бизнес-процессов;

- Проведем интервью с ключевыми сотрудниками;

- Сделаем диагностику текущих процессов в компании и IT систем;

- Подготовим решение, проведем демонстрацию, рассчитаем стоимость.

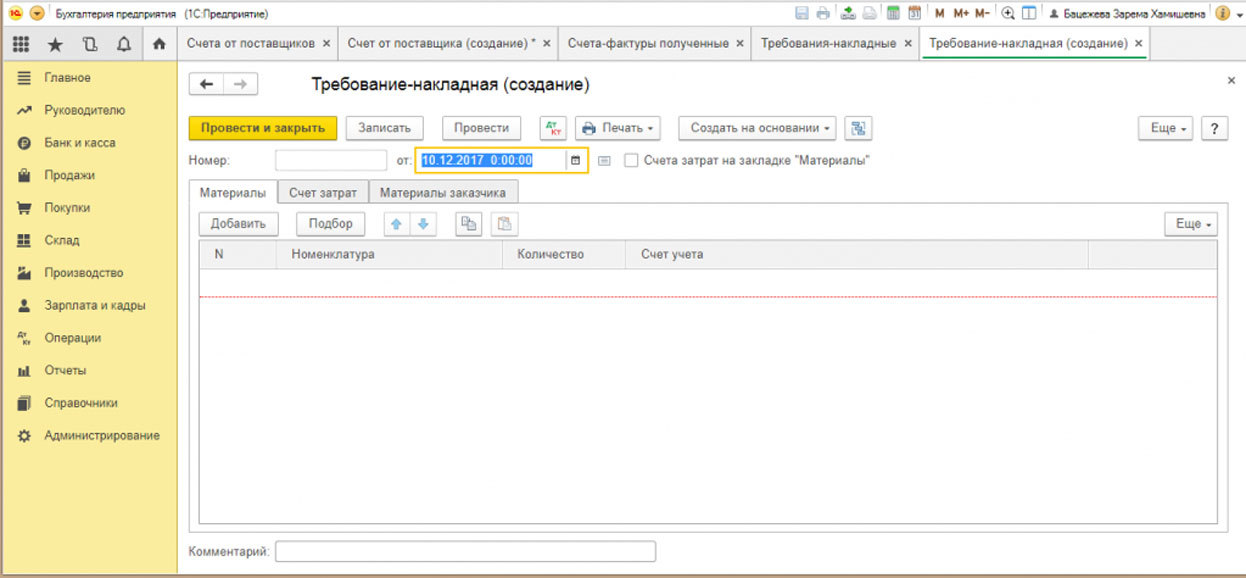

Передача материала для производства в 1С

После того как необходимые для производства товары появились на складе, в 1С появляется возможность формировать электронные документы в формате «Требование-накладная». Необходимость в создании этого документа объясняется тем, что он позволяет списать для производства находящиеся на складе материалы. Для создания в меню «Производство» нажимается кнопка «Создать», после чего вносятся сведения по материал и его количеству и счету списания.

Проведение в 1С документа «Требование-накладная» формирует проводку с кредит счета 10 (списание материалов) на дебет счета 20 (производство). Требование-накладная формируется или для одного из видов материалов, или для всех, необходимых для производства.

Следует обратить внимание на то, что учет в 1С дает возможность списания на производство исключительно того материала. который до этого был оприходован на складе. Это выступает в качестве дополнительного средства контроля за состоянием складского учета материалов и его фактического списания в производство.

Кроме того, верный выбор номенклатуры необходимых материалов позволяет избегать списания не относящихся к выпускаемому вид продукции материалов. В случаях, когда предприятие выпускает несколько различных видов продукции, внесение материалов в систему и контроль, осуществляемый в режиме номенклатуры, исключает появления в учете неточностей.

Пошив сумки требует списания в производство такого перечня материалов:

- ниток;

- натуральной кожи;

- фурнитуры;

- материала, необходимого для изготовления подкладки.

Из перечисленных расходов формируются переменные затраты на изготовления сумки.

Чтобы отразить постоянные производственные затраты потребуется снять флажок на пункте «Счета затрат» в формирующемся документе «Требование-накладная». Эта операция позволяет создать закладку для формирования закладки счетов затрат. Так как в рассматриваемом примере предприятие выпускает только дамские сумки и не занимается иной коммерческой деятельностью, связанные с оплатой труда управленческого аппарата расходы списываются как производственные.

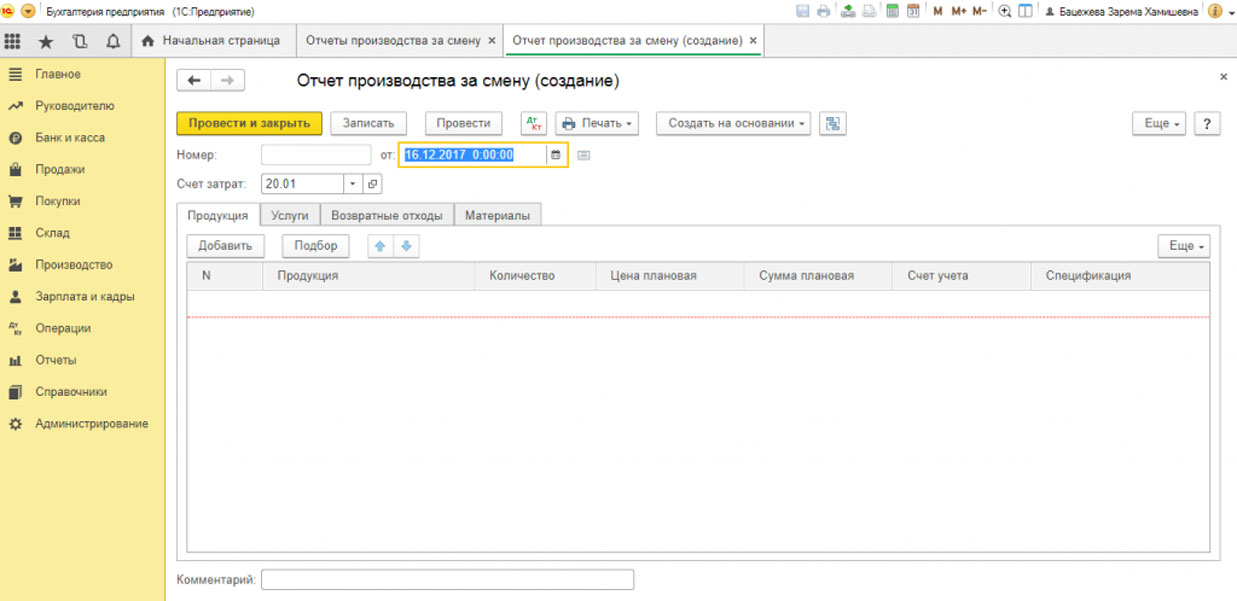

Учет выпуска готовой продукции в 1С

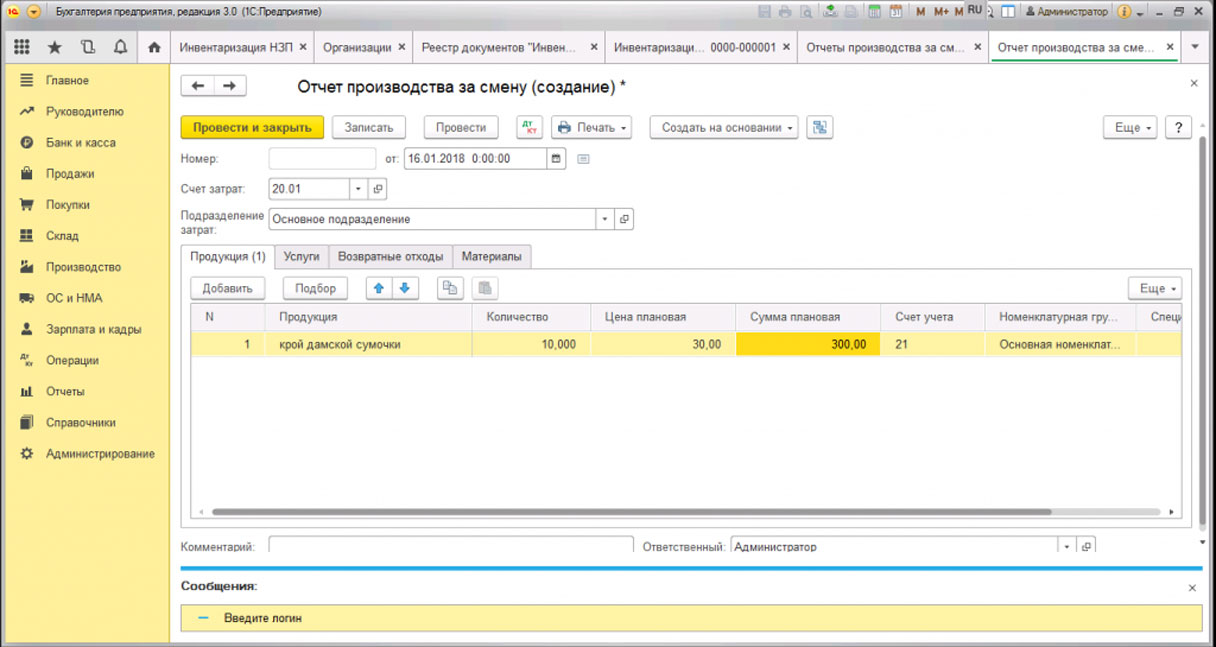

В соответствии с результатами работы смены создается соответствующий документ в меню «Производство». В нем должны отражаться результаты , выраженные в количестве единиц продукции (сумок), пошитых за одну смену.

Чтобы внести данные, потребуется нажать кнопку «Создать», после чего в справочнике «Номенклатура» выбирается конкретное изделие — кожаные черные сумки устанавливается количество изготовленных за смену единиц и плановую предполагаемую стоимость изделий (фактические результаты по стоимости рассчитываются по окончании месяца после того, как будут проведены все регламентные операции).

Следует обратить внимание на то. что отчет производства за каждую смену также может быть сформирован на основании данных, вносимых в «Требования-накладную».

Важно! В указанном документе потребуется выбрать «Готовую продукцию» — счет 43, и привязать спецификацию, относящуюся к конкретным сумкам, потому что иные изделия, несмотря на одинаковые затраты на их производство, могут быть другого цвета.

Нажатие кнопки «Заполнить» во вкладке «Материалы» позволяет 1С автоматически совершать перенос всех необходимых материалов из спецификации на производство одной единицы изделия. Одновременно с этим могут быть отредактированы количественные характеристики. Одновременно с этим списываются материалы, необходимые для производства:нитки, кожа, фурнитура, подкладочный материал.

При проведении операции происходит проводка Дебет «Основное производство»20 счета /Кредит «Материалы»10 счета.

Данная операция одновременно сопровождается проводкой по выпуску из производства готовой продукции: Дебет «Готовая продукция» счета 43/Кредит «Основное производство» счета 20.

Расчет себестоимости готовой продукции в 1С

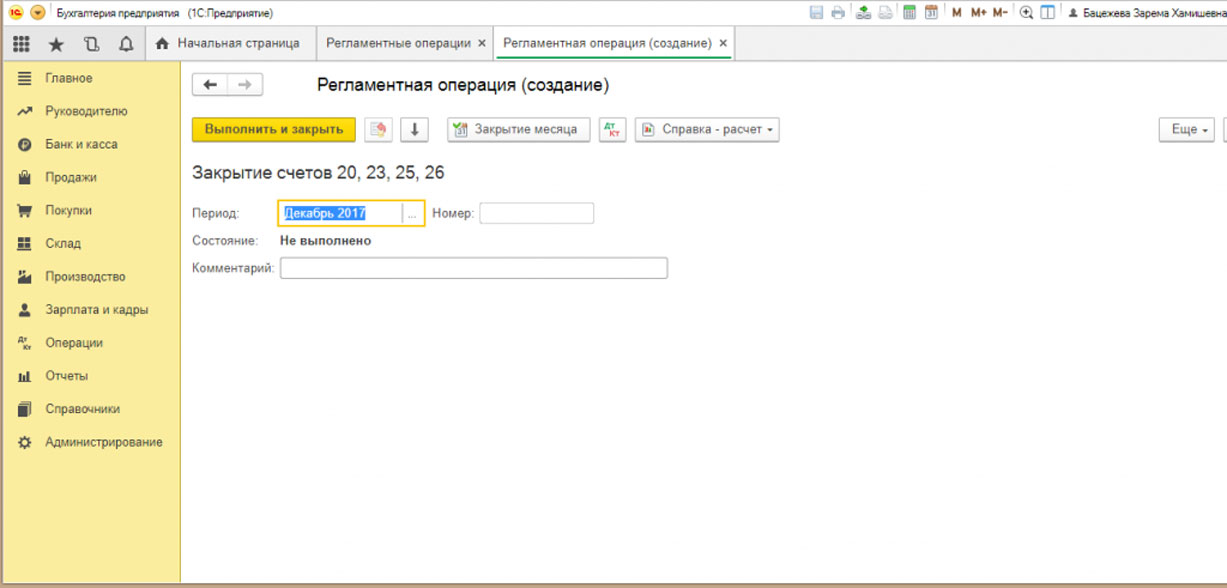

Документы по отчету производства за каждую смену и «Требование-накладная» формируют аналогичные проводки по списанию на производство материалов (Дт-20 сч. Кт-10 сч.). Чтобы не происходило двойное списание одних и тех же материалов, необходимо провести отчет выпуска за мену — этот документ, кроме списания материалов для производства, формирует проводку и по их выпуску из производства.

Расчет фактической себестоимости для готовой продукции в системе 1С осуществляется по закрытию месяца проведением регламентной операции.Чтобы выполнить это действие, необходимо нажать кнопку«Создать» в разделе «Регламентные операции». После этого будет сформирован перечень доступных операций: «расчет налогов», «амортизация основных средств» и пр. Следует выбрать пункт, который предлагает закрыть счета 20, 23, 25, 26. По дебету счета «Основное производство» 20 отражаются затраты, отнесенные на производство, а по кредиту — готовая продукция, вышедшая из производства. Получаемая между кредитом счета 20 и дебетом разница и является фактической себестоимостью изготовленной конечной продукции.

Учет незавершенного производства

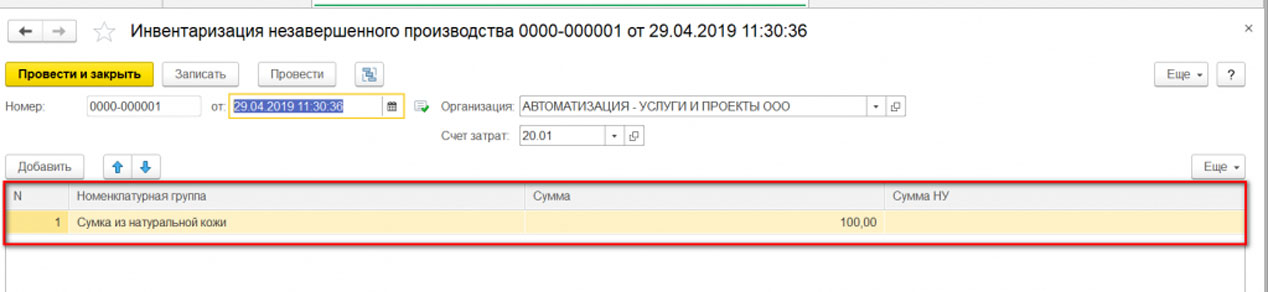

Провести учет незавершенного производства в 1С:Бухгалтерия можно через использование документа «Инвентаризация НЗП», который предназначен для отображения результатов, полученных после инвентарной проверки производственных участков на наличие НЗП. Сформировать его требуется в следующих случаях:

если выпуск продукции (либо осуществление работ или предоставление услуг) происходил в течение всего месяца, однако был допущен перенос на следующий за ним месяц;

цикл работ длится больше месяца в результате по его окончании нет законченной продукции или законченных работ/выполненных услуг. Траты за прошедший месяц вносятся в состав НЗП и автоматически переносятся на следующий отчетный период.

Не требуется формирования учета незавершенного производства, когда оказание услуг, выполнение работ, выпуск продукции в течение месяца осуществлен, а остатков НЗП нет ( ежемесячно закрываются счета 23 и 20).

Для формирования документа потребуется заполнение следующих реквизитов:

- счета затрат, в котором отражается остаток в НЗП, могут быть выбраны вспомогательное или основное производство: счета 23 или 20.01;

- в случае, если настройки программы установлены так, что отмечена возможность ведения учета затрат по подразделениям, остаток в НПЗ отражается в Подразделение затрат,

- номенклатурная группа — отображается остаток в НПЗ в видах оказанных услуг, выполненных работ, выпущенной продукции;

- сумма остатка – суммарная оценка остатков НЗП, получаемая по данным бухучета

- сумма остатка – суммарная оценка остатков НЗП, получаемая по налоговому учету.

Возможны случаи, при которых отражение фактов инвентаризации суммарная оценка в бухучете будет присутствовать, но ее не будет в налоговом учете. Или обратная ситуация: наличие оценки в налоговом учете и его отсутствие в учете бухгалтерском.

Формирование себестоимости продукции может включать в себя данные по стоимости незавершенного производства за прошедший месяц. При этом важно учитывать, что незавершенным производством считается та продукция, которая не прошла всех этапов (стадий) производственных операций на конкретную дату. Во время учета НЗП также может применяться «Полуфабрикаты собственного производства» — счет 21.

Учет полуфабрикатов собственного производства в 1С

Использование упомянутого счета 21 необходимо для организаций, в которых выпуск полуфабрикатов является одним из производственных циклов. Для всех других предприятий учет полуфабрикатов ведется в составе учета НЗП. В корреспонденции по дебету «Основное производство» счета 20 необходимо отражать суммы фактических затрат, понесенных при изготовлении полуфабрикатов. По кредиту на те же самые производственные счета проводится списание стоимости использованных полуфабрикатов.

Как и при выпуске готовых изделий, производство полуфабрикатов отмечается отчете произведенного за смену в меню «Выпуск продукции». Для этого по очереди заполняются следующие поля:

- счет списания ( «Основное производство» 20/1);

- выпустившее полуфабрикат производственное подразделение;

- плановая стоимость;

- «Полуфабрикаты собственного производства» счет учета 21.

Проведение этого документа необходимо для учета имеющихся на складе полуфабрикатов.

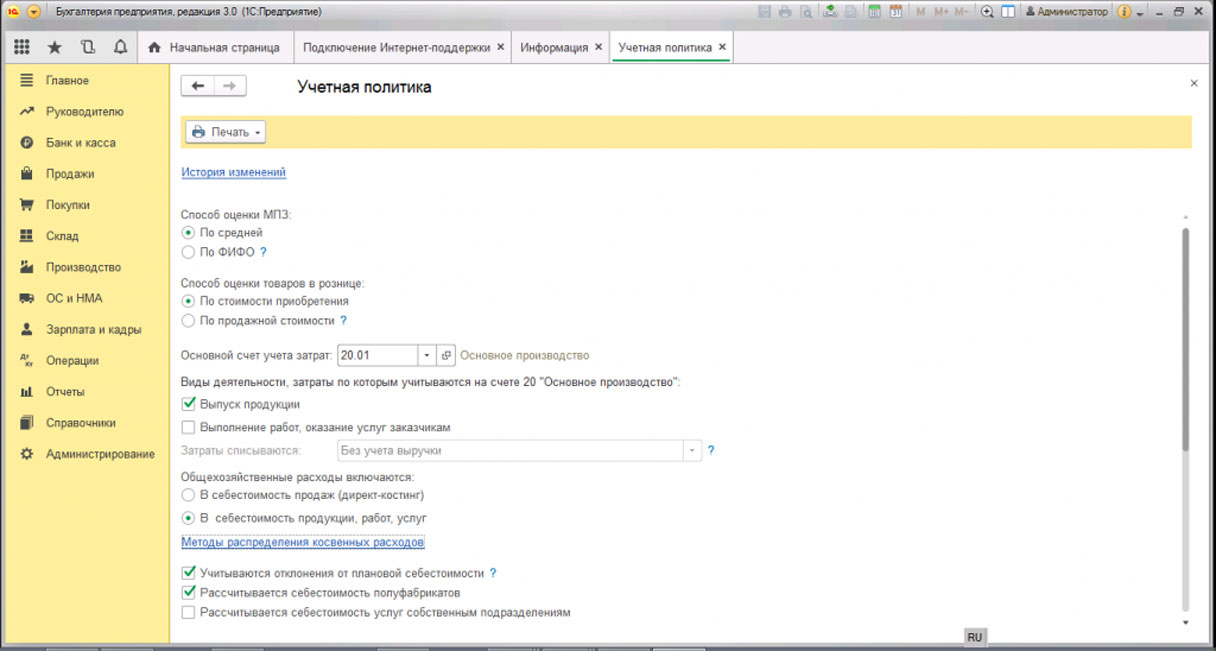

Закрытие счетов затрат

Счета 20/21/25/26/29 закрываются выполнением операции из регламента — «Закрытие месяца». При этом с прямыми расходами не возникает сложностей (они явные — это материалы и зарплата работников, выполняющих работу, связанную с производственной деятельностью предприятия), то с косвенными накладными расходами ситуация сложнее.

Чтобы корректно распределить косвенные расходы организации, бухгалтер должен отразить метод распределения затрат в графе «Учетная политика». Такое распределение обычно пропорционально или выплачиваемой заработной плате, или выпуску готовой продукции.

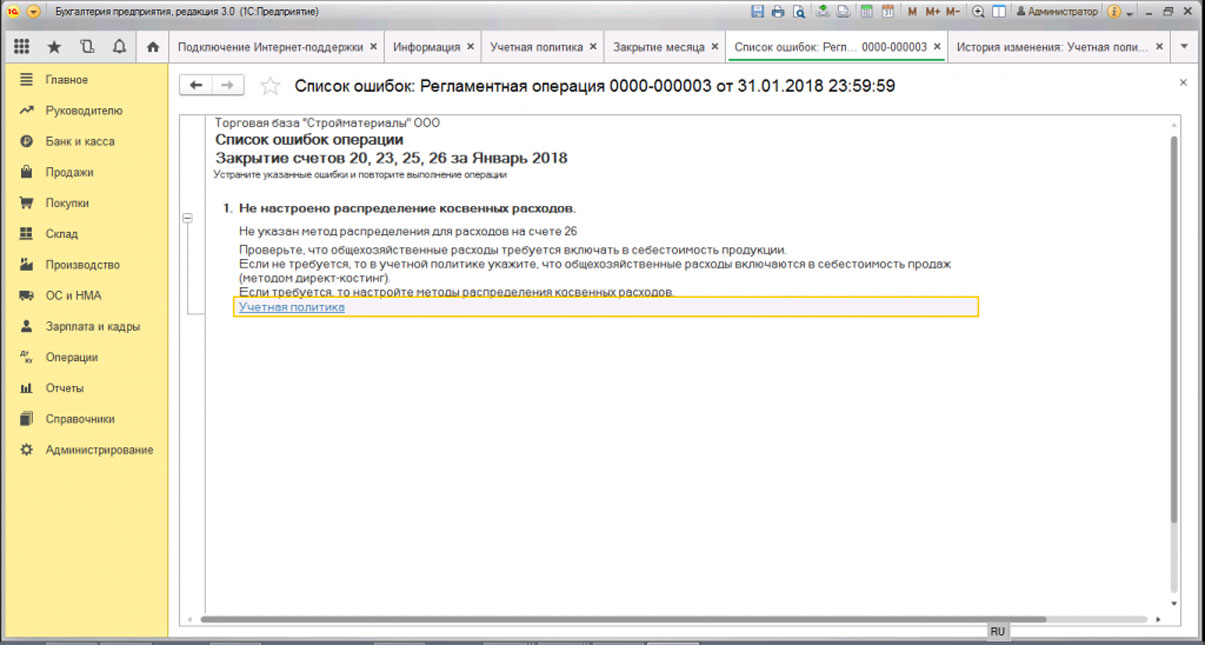

Если метод учета затрат неполно или неправильно отражен, системой 1С будет выдана информация, в которой будут указана конктеная ошибка, допущена в учетной политике, и выданы предложения по действиям, которые смогут устранить допущенную неточность.

Списание косвенных затрат производится на счет 20 либо сразу относятся к продажам — счет 90. Закрываются такие расходы до того, как будет закрыт счет 20.

Если настройка учета произведена верно, суммы на 25/26/29 счетах распределяются между группами изготавливаемых товаров в соответствии с выбранным методом. В приведенном примере, когда продукция является единственным товаром, производимым компанией, косвенные расходы списываются на производство. 20 счет закрывается счетом 40.

В качестве заключения следует отметить возможности учета, предоставляемые 1С:Бухгалтерия. Ими охвачены все имеющиеся производственные этапы, предоставлены возможности контроля, отслеживания происхождения расходов и их анализа. При этом данные возможности универсальны, поэтому несколько поверхностны. Если же требуется полностью автоматизировать учет, для производственных предприятий предлагаются 1С:Комплексная автоматизация, 1С:УНФ, или автоматизация на базе 1С:ERP для наиболее крупных производств.

1C:ERP. Мы внедрили уже более 1000 проектов!

- Составим карту бизнес-процессов;

- Проведем интервью с ключевыми сотрудниками;

- Сделаем диагностику текущих процессов в компании и IT систем;

- Подготовим решение, проведем демонстрацию, рассчитаем стоимость.

Расчет оптимальной партии запуска в машиностроении

В данной статье разбираются варианты расчета оптимальной партии для предприятия машиностроения. Возможно, вашему предприятию подойдет один из методов.

Предложенные формулы являются примером, разработанным для конкретного предприятия. Расчет размеров оптимальной партии в данном примере ведется с использованием данных, рассчитанных по 3 вариантам. Окончательно выбирается значение, которое оптимально соответствует параметрам по всем трем расчетам и учитывает ряд дополнительных условий.

Эта статья является частью большого материала по теме расчета оптимальной партии и оптимального производственного цикла:

Первый вариант расчета

Основан на расчетах оптимальной загрузки рабочих мест. Размер партии деталей определяется исходя из условия, что время обработки одной партии на рабочих местах механообработки не должно быть меньше смены или полусмены (кроме станков с ЧПУ). Причина – исключение частых переналадок рабочих мест, снижающих производительность труда рабочих и уменьшающих коэффициент использования производственных мощностей. Размер партии деталей определяется по формуле:

N = (0.5 / 1.0) * T * P/(100 * Тшт), где

- N – размер партии деталей;

- T – продолжительность рабочей смены;

- P – процент выполнения норм на данной операции;

- Тшт – норма штучного времени на данной операции/

При этом расчет размера партии деталей по этой формуле ведется для операции механообработки, имеющей минимальное штучное время. Главный фактор при расчете размера партии по этому варианту – производительность труда.

С помощью 1С:ERP можно собрать данные, необходимые для расчета по предложенной формуле. В системе возможен учет работ по сменам. Для этого в параметрах производственного подразделения нужно указать «Работа в несколько смен». Длительность каждой смены гибко настраивается.

Второй вариант расчета

Основан на использовании коэффициента, определяющего нормативную величину подготовительно-заключительного времени (ПЗВ) по отношению к штучному времени на партию. При этом варианте размер партии деталей определяется таким образом, чтобы доля ПЗВ по отношению к штучному времени на всю партию деталей не превышала установленного коэффициента или процента.

N = Tпз/(K * Tшт), где

- Тпз – подготовительно-заключительное время;

- К – коэффициент ПЗВ по отношению к штучному времени на партию деталей.

При этом варианте размер партии деталей рассчитывается для той операции, в которой отношение ПЗВ к штучному времени на операцию будет максимальным. Практически расчет можно вести по операции с наибольшим ПЗВ. Данный вариант ограничивает удельный вес ПЗВ в общем времени обработки детали.

В системе 1С:ERP понятия операции, предварительно-заключительного времени, штучного времени и т. д. связаны с управлением на уровне цеха, объектами системы – «Операция», «Маршрутная карта» и т. д.

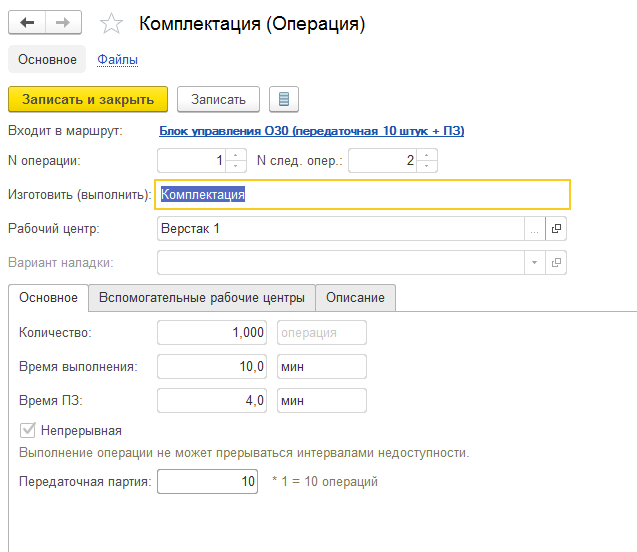

В маршрутной карте заполняется последовательность операций, выполняемых в цехе. Для каждой операции можно указать штучное время выполнения, а также размер передаточной партии и предварительно-заключительное время для партии.

Одна из операций маршрутной карты в 1С:ERP

Третий вариант расчета

Основан на минимизации приведенных затрат на обработку деталей. Поскольку производительность труда и себестоимость при изготовлении деталей растут при увеличении размера партии, в то же время длительность производственного цикла и величина связанных средств в незавершенном производстве (НЗП) увеличиваются с увеличением размера партии, данный метод позволяет найти оптимальное соотношение между этими противоречивыми факторами. Размер оптимальной партии рассчитывается по формуле:

N = sqrt (Cз / (Ен * Нз)), где

- Сз – затраты на обработку одной детали, зависящие от размера партии деталей;

- Ен – норма эффективности дополнительных капитальных вложений;

- Нз – размер средств, связанных в незавершенном производстве и зависящих от размера партии деталей.

При определении размера оптимальной партии могут учитываться следующие дополнительные условия, связанные с фактическими особенностями технологии изготовления, реальными производственными заданиями на текущий период и некоторыми другими факторами:

- размер партии сравнивается со среднемесячным (среднеквартальным) производственным заданием для исключения дополнительных заделов НЗП;

- размер партии должен быть кратным стойкости технологического оснащения (оснастка, инструмент) при выполнении технологических операций, если его замена и дополнительная наладка не заложены в штучное время (Тшт);

- проверяется достаточность производственных и складских площадей для хранения деталей на рабочих местах и в кладовых производственных подразделений;

- размер партии должен обеспечивать ритмичную работу всех подразделений, задействованных в технологической цепочке изготовления детали, а также комплектную поставку продукции для сборочных (испытательных) цехов и участков;

- проверяется количество деталей при максимально возможной загрузке оборудования, а также фактический производственный цикл при выполнении некоторых операций, время на выполнение которых не имеет прямой зависимости от трудоемкости выполнения работ основных производственных рабочих, например: операции термообработки, гальванопокрытия, покраски деталей, транспортные операции и некоторые другие.

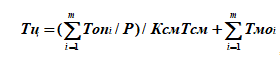

На основании полученного размера оптимальной партии рассчитывается производственный цикл ее изготовления (в рабочих днях). Длительность производственного цикла обработки партий деталей в рабочих днях определяется с использованием формулы, показанной на рисунке справа.

На основании полученного размера оптимальной партии рассчитывается производственный цикл ее изготовления (в рабочих днях). Длительность производственного цикла обработки партий деталей в рабочих днях определяется с использованием следующей формулы:

- Тц – длительность производственного цикла в днях;

- Топi – время на обработку партии при выполнения i-й операции в минутах;

- Р – коэффициент выполнения норм времени на i-й операции;

- m – число операций по технологии обработки детали;

- Ксм – число рабочих смен в сутки;

- Тсм – продолжительность смены в минутах;

- Тмоi – межоперационное время для i-й операции в рабочих днях.

Основная часть составляющих данной формулы известна, поэтому остановимся подробнее на переменных значениях.

Время на обработку партии деталей при выполнении технологических операций рассчитывается по одному из двух вариантов. Первый используется в случае, когда существует линейная зависимость между штучным временем на выполнение операции и длительностью обработки партии деталей (например, при операциях механообработки, контрольных и других). При этом варианте для расчета используется следующая формула:

Топ = N*Тшт +Тпз

Необходимо отметить, что для станков с ЧПУ время на наладку оборудования, ввод программы и т. д. включается в ПЗВ.

Второй вариант используется для операций, для которых не существует линейной зависимости между штучным временем и длительностью обработки партии деталей (например, операции термообработки, гальванопокрытия, покраски, транспортирования и др.). В этом случае время на обработку партии деталей считается по следующей формуле:

Топ = Кз*Тф + Те, где

- Тф – фактическое время на выполнение процесса обработки в минутах;

- Те – время на подготовку партии к процессу обработки (например, закладка деталей в печи для термообработки, ванные для гальванопокрытий и т. п.) в минутах;

- Кз – коэффициент, показывающий, сколько раз надо повторить процесс в конкретных условиях, чтобы обработать все партию деталей.

Коэффициент Кз определяется как целая часть отношения величины партии деталей и максимально возможного числа деталей, обрабатываемого за один раз в данном операционном процессе. При этом округление коэффициента необходимо выполнять в большую сторону до ближайшего целого числа.

Межоперационное время Тмо в общем случае состоит из двух частей: времени пролеживания партии деталей на рабочих местах и времени выполнения вспомогательных операций. На практике первая составляющая Тмо значительно больше второй, и поэтому межоперационное время определяется временем пролеживания, которое, в свою очередь, зависит от двух основных величин: трудоемкости (или времени) обработки партии деталей и общим числом деталеопераций, выполняемых на данном рабочем месте.

Формула для определения вероятного времени пролеживания для конкретного рабочего места достаточно сложна и не совсем удобна для использования, поэтому на практике обычно используют ее упрощенные варианты. Например, среднее время пролеживания для каждого рабочего места можно рассчитать по следующей формуле:

Тпр = (1 – 1/2Кдо)*Тср, где

- Тпр – среднее время пролеживания для данного рабочего места;

- Кдо – число деталеопераций, выполняемых на данном рабочем месте;

- Тср – среднее время обработки партий деталей на данном рабочем месте.

Очевидно, что при большом значении Кдо можно принимать среднее время пролеживания равным среднему времени обработки партий деталей на рабочем месте. Поскольку данное утверждение полностью подтверждается теоретическими выкладками и практикой статистических методов определения Тпр, можно считать предельное значение межоперационного времени равным величине среднего времени обработки партии деталей на данном рабочем месте. В практических расчетах обычно используют эмпирические зависимости, которые получены в результате статистических способов определения межоперационного времени (среднее значение от 0,25 до 1 рабочего дня).

В реальных расчетах процент выполнения норм принимается равным 100 % (или 1). Это связано с тем, что фактически отклонения от этой величины от норматива (с учетом рассчитанных допустимых отклонений) в большинстве случаев связаны с нарушением технологии обработки, неточностями в расчетах норм, возможностями конкретного работника (профессиональный уровень) и другими субъективными факторами, на которые невозможно опираться при решении задач планирования временных характеристик производственных процессов и тем более их оптимизации.

В 1С:ERP при расчете расписания выполнения операций в цехе время выполнения операции будет рассчитано по формуле:

Топ = N*Тшт +Тпз

Например, если в заказе 15 штук, то передаточная партия для «Комплектации» – 10 штук, время ПЗ «Комплектации» – 4 минуты. Система планирует выполнение 10 операций «Комплектация» с 8:00 до 9:44. Время выполнения рассчитано как 10 минут * 10 штук + 4 минуты = 104 минуты. После десяти «Комплектаций» можно начать выполнять следующую операцию «Сборка».

Отражаем основное производство в бухгалтерском учете

Основное производство в бухгалтерском учете отражается на 20-м счете. Рассмотрим подробнее различные случаи учета затрат на основное производство.

- Учет затрат на основное производство: общие принципы

- Учет затрат на производство при выпуске продукции

- Учет расходов обслуживающих производств и хозяйств

- Учет расходов вспомогательных производств

- Учет производственных расходов: пример

- Итоги

Учет затрат на основное производство: общие принципы

Затраты на основное производство для предприятий любой формы собственности и любого вида деятельности — это расходы, связанные с основной деятельностью.

Первая цель коммерческих предприятий — это получение прибыли. Эта цель достигается за счет выполнения конкретных функций (производства, оказания услуг). Вот затраты на выполнение этих основных функций и отражаются на счете 20 «Основное производство». Напомним, что в торговых предприятиях затраты, связанные с основной деятельностью, могут отражаться на счете 44 — «Издержки обращения».

Какие это расходы? По дебету 20-го счета проходит отнесение на расходы основного производства материальных затрат, расходов на оплату труда и социальное страхование персонала основного производства. Также там отражается амортизация производственного оборудования и других объектов, используемых для тех же целей (недвижимость, инженерные сооружения, относящиеся к производственным цехам). Здесь же относится на расходы стоимость основных средств дешевле 40 000 руб. (п. 5 ПБУ 6/01).

ВНИМАНИЕ! С 2022 года объекты ОС нужно учтывать согласно ФСБУ 6/2020 «Основные срества» и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратит силу. Согласно новому ФСБУ первоначальную стоимость ОС для целей бухучета налогоплательщик сможет устанавливать самостоятельно.

Как организации перейти на учет основных средств и капитальных вложений по ФСБУ 6/2020 и ФСБУ 26/2020, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Подробнее о том, как начислить амортизацию, рассказывает статья: «Начисление амортизации основных средств».

Перечисленные расходы формируют прямые производственные затраты предприятия. Косвенные затраты формируются на 25-м и 26-м счетах.

Отметим, что расходы вспомогательных производств, имеющие отношение к производственным затратам, распределяются на расходы основного производства пропорционально. Часть затрат по кредиту счета 23, списываемая в дебет счета 20, тоже формирует расходы на основное производство предприятия.

Учет затрат на производство при выпуске продукции

Расходы предприятия, занимающегося производством продукции, как правило, нормируются. Нормы предприятие устанавливает самостоятельно на основании применяемой технологии и экономико-статистических вычислений. Если предприятие не имеет возможности разрабатывать технологически обоснованные нормы, то нормирование производится по фактическим затратам. В этом случае за норматив обычно берется средний показатель расходов на единицу продукции. Для того чтобы применение нормативов было эффективным, установленные нормы необходимо периодически анализировать, исправлять, дополнять.

С 2021 года МПЗ и НЗП предприятия нужно учитывать по новому ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратило силу. Проверить все ли нормы стандарта вы учли можно с помощью Путеводителя от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный демо-доступ можно получить бесплатно.

Для определения плановой и фактической себестоимости продукции составляются калькуляции себестоимости продукции или калькуляции затрат. В таких калькуляциях устанавливается величина всех видов прямых и косвенных расходов на единицу продукции. Косвенные расходы распределяются одним из приемов:

- путем распределения косвенных затрат пропорционально материальным затратам;

- путем распределения непрямых расходов пропорционально заработной плате основного производственного персонала;

- распределение непрямых затрат пропорционально производственной себестоимости.

ВАЖНО! Расходы, собранные на счете 26, можно и не распределять на основное производство. В этом случае учет в основном производстве будет вестись по сокращенной себестоимости (только прямые производственные затраты). Тогда суммы, аккумулированные на счете учета косвенных расходов, нужно относить сразу на себестоимость продаж проводкой Дт 90.2 Кт 26. Какой способ учета производственной себестоимости выбран — обязательно фиксируется в учетной политике предприятия.

Производственная себестоимость включает:

- материалы на производство;

- затраты на оплату труда;

- затраты на обязательное социальное страхование производственного персонала;

- амортизацию производственных ОС;

- прочие затраты;

- затраты вспомогательных производств.

Статьи затрат, указанные выше (за исключением затрат вспомогательных производств), в соответствии с п. 8 ПБУ 10/99 формируют группировку расходов от обычной деятельности по видам затрат. Последний пункт приведенной выше классификации предприятие может включать в состав производственной себестоимости или не включать. Принятый способ учета должен быть отражен в учетной политике.

Как выполнить классификацию статей затрат на производство, можно узнать здесь: «Классификация статей затрат на производство продукции».

Учет расходов обслуживающих производств и хозяйств

Обслуживающие производства и хозяйства — это те структурные подразделения предприятия, которые выполняют функции, не связанные напрямую с основной деятельностью предприятия. К таким обслуживающим производствам и хозяйствам могут относиться:

- объекты социальной структуры, находящиеся на балансе предприятия (общежития, детские сады, клубы, поликлиники, больницы, профилактории, санатории и т. п.);

- хозяйства по производству продукции, не относящейся к основной деятельности предприятия (например, ферма по выращиванию свиней на металлургическом предприятии — ее продукция используются для обеспечения мясом цеховых столовых и объектов социальной сферы предприятия).

Дебет счета 29 используется для отражения прямых расходов, связанных с деятельностью обслуживающих производств и хозяйств. Кредит счета 29 отражает фактическую себестоимость продукции и услуг, вырабатываемых обслуживающими производствами и хозяйствами.

ВАЖНО! Счет 29 не корреспондирует со счетом 20, что следует из Плана счетов и инструкции к нему, утвержденных приказом Минфина от 31.10.2000 № 94н. Это объясняется тем, что по смыслу операций, для отражения которых предусмотрен счет 29, на нем не должно отражаться ничего, что могло бы формировать производственную себестоимость выпускаемых видов основной продукции.

Учет расходов вспомогательных производств

На счете 23 «Вспомогательное производство» ведется аккумуляция информации о расходах в подразделениях предприятия, которые относятся к числу вспомогательных. К числу таких подразделений относят:

- транспортные цеха (на предприятиях, не являющихся транспортными компаниями);

- ремонтные цеха;

- инструментальные мастерские, цеха по изготовлению инструментов и оснастки, обогатительные цеха;

- подразделения по возведению нетитульных (временных) сооружений;

- подразделения по добыче нерудных материалов (камня, гравия, песка);

- лесозаготовительные и лесопильные подразделения;

- цеха по переработке сельхозпродукции (в составе сельхозпредприятий, основной деятельностью которых является выращивание, а не переработка с/х продукции).

Дебет счета 23 отражает формирование прямых затрат. На дебет счета 23 списываются и косвенные затраты по управлению и обслуживанию вспомогательных цехов с кредита счетов 25 и 26. Если позволяет технологический цикл и система учета на предприятии, то расходы по обслуживанию и управлению вспомогательным производством могут тоже собираться непосредственно на счете 23.

Проводка Дт 20 Кт 23 отражает отпуск работ, услуг, продукции, производимых вспомогательными цехами, в основное производство предприятия. Если продукты и услуги вспомогательных производств отпускаются для обслуживающих хозяйств, то используется проводка ДТ 29 Кт 23.

Вспомогательные цеха могут оказывать услуги и выпускать продукцию, предназначенную для сторонних организаций. В этом случае для списания сформированной по Дт 23 себестоимости актуальна проводка: Дт 90 Кт 23.

Анализ расходов проводится в разрезе различных вспомогательных производств, поэтому для аналитического учета открываются субсчета 23-го счета по видам вспомогательных цехов. Сумма остатка по 23-му счету показывает стоимость незавершенного производства по вспомогательным цехам.

Проверьте, правильно ли вы калькулируете себестоимость продукции, с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Учет производственных расходов: пример

1. Технологическими нормами установлено, что на производство одного комплекта белья расходуется:

- 8,5 м бязи по цене 110 руб./ пог. м;

- 2 катушки швейных ниток по 200 м по цене 14 руб./катушка;

- 12 м прошвы хлопчатобумажной по цене 50 руб./м.

Все цены указаны без учета НДС.

2. Норма выпуска цеха № 1 комплектов постельного белья в месяц — 1 000 штук.

В первом швейном цехе, где планируется производство указанных комплектов, работают 4 швеи. Норма выпуска для одной швеи — 250 комплектов.

3. Заработная плата одной швеи в месяц установлена в размере 15 000 руб.

4. Начисления на ФОТ: ПФР — 22%, ФСС на временную нетрудоспособность и материнство — 2,9%, ФФОМС — 5,1%, ФСС травматизм — 0,4%. Всего начисления на ФОТ — 30,4%

5. ФОТ второго швейного цеха составляет 250 000 руб. в месяц.

6. Вспомогательное производство — наладчик швейных машин. Работает на два швейных цеха. Заработная плата наладчика — 25 000 руб./мес.

7. Зарплата мастера первого швейного цеха — 17 000 руб./мес.

8. Расходы цеха № 1 на электроэнергию — 1 200 руб./мес. (без НДС). В цехе установлен счетчик электропотребления.

9. Расходы на отопление всего здания производственных цехов — 35 000 руб./мес. Без учета НДС.

10. Амортизация оборудования, установленного в цехе № 1, — 4 500 руб./мес.

11. Прочие производственные расходы 1-го цеха — 12 500 руб./мес.

12. Административные расходы — 685 000 руб./мес.

13. Расходы на сбыт — 140 000 руб. /мес.

14. По учетной политике учет готовой продукции ведется по полной себестоимости. Общепроизводственные и общехозяйственные расходы распределяются пропорционально заработной плате работников производства.

Производство комплектов осуществлено в декабре 2021 года. Вся продукция продана в декабре.

- Производственную себестоимость 1 комплекта.

- Производственные затраты 1-го швейного цеха за декабрь.

- Полную себестоимость 1 комплекта белья.

Таблица 1. Производственная себестоимость единицы продукции.

Источник https://www.1cbit.ru/blog/uchet-proizvodstva-v-1s-8/

Источник https://v8.1c.ru/metod/article/raschet-optimalnoy-partii-zapuska-v-mashinostroenii.htm

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/otrazhaem_osnovnoe_proizvodstvo_v_buhgalterskom_uchete/